Niif 10 Resumen

Niif Para Pymes Seccion 1 Y 2 Pymes Estados Financieros Normas Internacionales

Guia Niif 10 Estados Financieros Consolidados By Incp Issuu

Niif 10 Estados Financieros Consolidados Youtube

Niif 8 Segmentos De Operacion Youtube

Niif 10 Estados Financieros Consolidados Youtube

Niif 1 Auditoria

Si se le requiere de acuerdo con el párrafo 31 de esta NIIF medir todas sus.

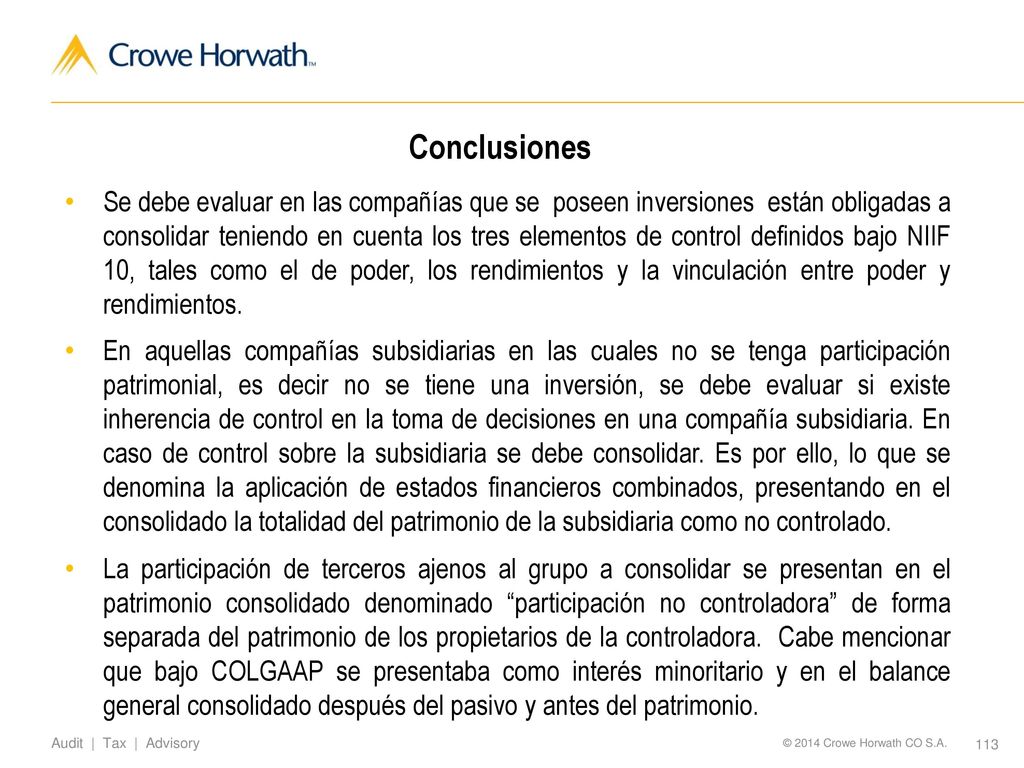

Niif 10 resumen. No contiene requerimientos sobre revelaciones disclosures los cuales están en NIIF 12. Uniformidad de las políticas contables 4. NIIF 10 Estados Financieros Consolidados En abril de 2001 el Consejo de Normas Internacionales de Contabilidad Consejo adoptó la NIC 27 Estados Financieros Consolidados y Contabilización de Inversiones en Subsidiarias la cualhabía sido originalmente.

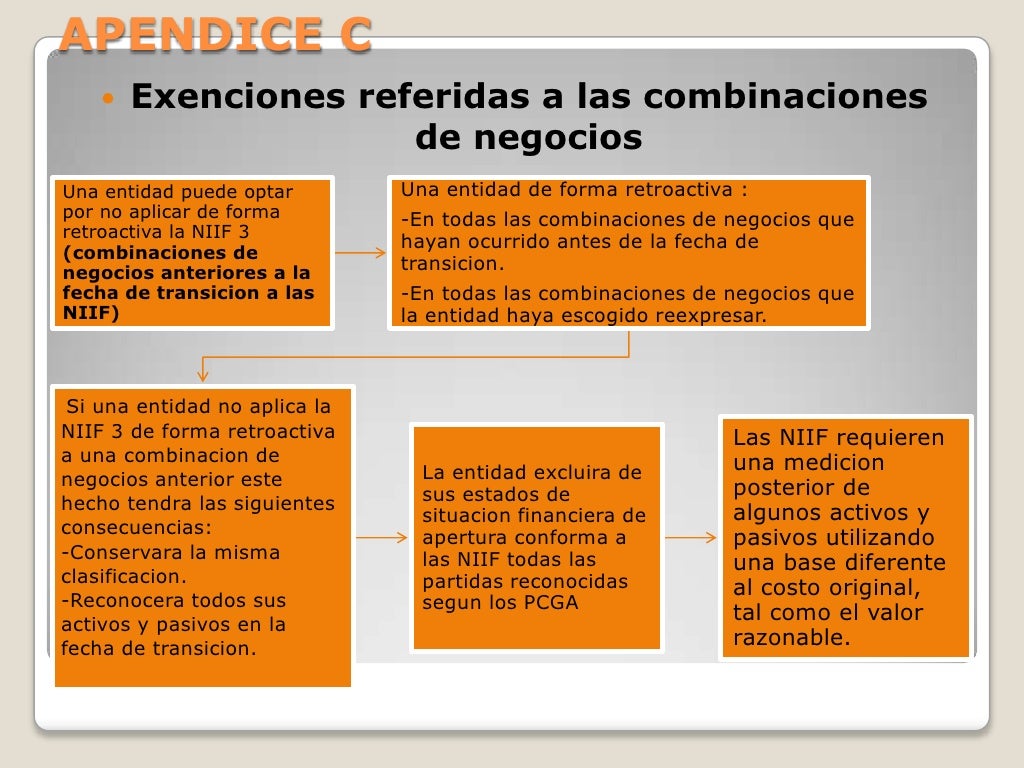

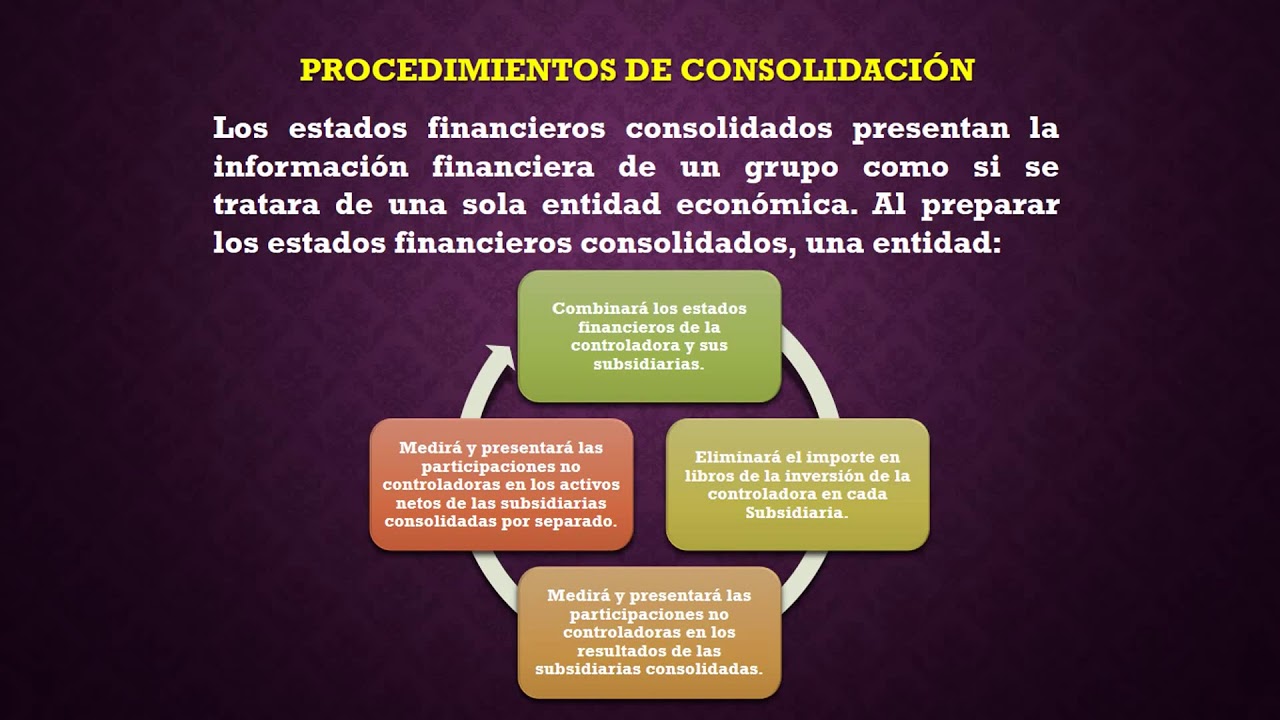

Material de formación sobre la NIIF para las PYMES que incluye el texto completo de la Sección 19 Combinaciones de Negocios y Plusvalía de la Norma Internacional de Información Financiera para las Pequeñas y Medianas Entidades NIIF. Los estados financieros consolidados son los estados financieros de un grupo en el que los activos pasivos patrimonio ingresos gastos y flujos de efectivo de la controladora y sus subsidiarias se presentan como si se tratase de una sola entidad económica. Selección y aplicación de políticas contables 3.

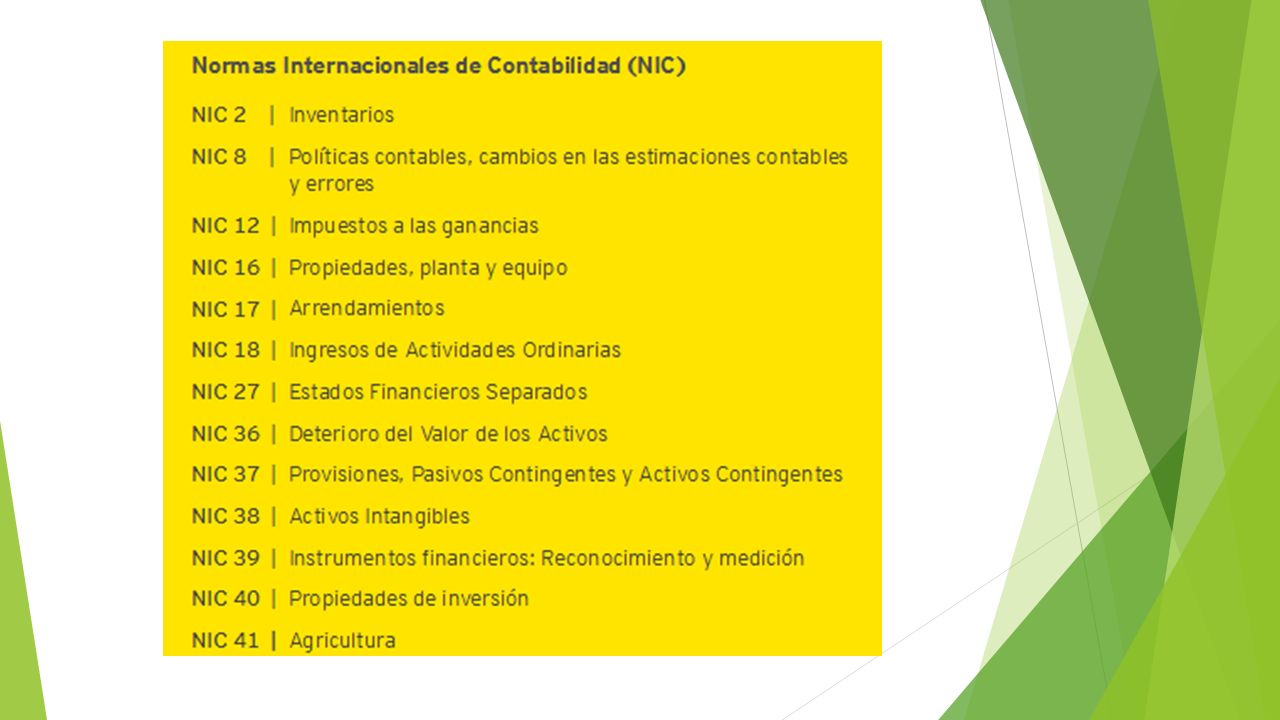

Una entidad de inversión no necesita presentar estados financieros consolidados. NIIF 9 Instrumentos Financieros C589 NIIF 10 Estados Financieros Consolidados C995 NIIF 11 Acuerdos conjuntos C1083 NIIF 12 Información a Revelar sobre Participaciones en Otras Entidades C1111 NIIF 13 Medición del Valor Razonable C1147. CONCEPTOS DEFINICIÓN NIIFNIC OBSERVACIONES Es un instrumento de patrimonio neto que está subordinado a todas NIC.

Subsidiarias de una entidad de inversión. Políticas Contables Estimaciones y Errores Este material de formación ha sido elaborado por el personal educativo de la Fundación IASC y no ha sido aprobado por el Consejo de Normas Internacionales de Contabilidad IASB. Información a revelar sobre la medición del valor razonable 11 3.

Acción ordinaria las demás clases de instrumentos de patrimonio neto. Poder 10 Un inversor tiene poder sobre una participada cuando éste posee derechos que le otorgan la. Esta NIIF contiene las pautas para determinar si una entidad matriz tiene control sobre otra subsidiaria cómo determinar si existe control y sobre la preparación de EF Consolidados.

Aplicación del máximo y mejor uso de los. Sección 10 niif pyme. Priorización de los datos de entrada de Nivel 1 o de la unidad de cuenta 12 4.

Niif 10 Estados Financieros Consolidados Pdf Normas Internacionales De Informacion Financiera Estado Financiero

Niif 2 Pagos Basados En Acciones Resumen Pdf Normas Internacionales De Informacion Financiera Compartir Finanzas

Niif 16 Los Principales Desafios Y Riesgos A La Fecha

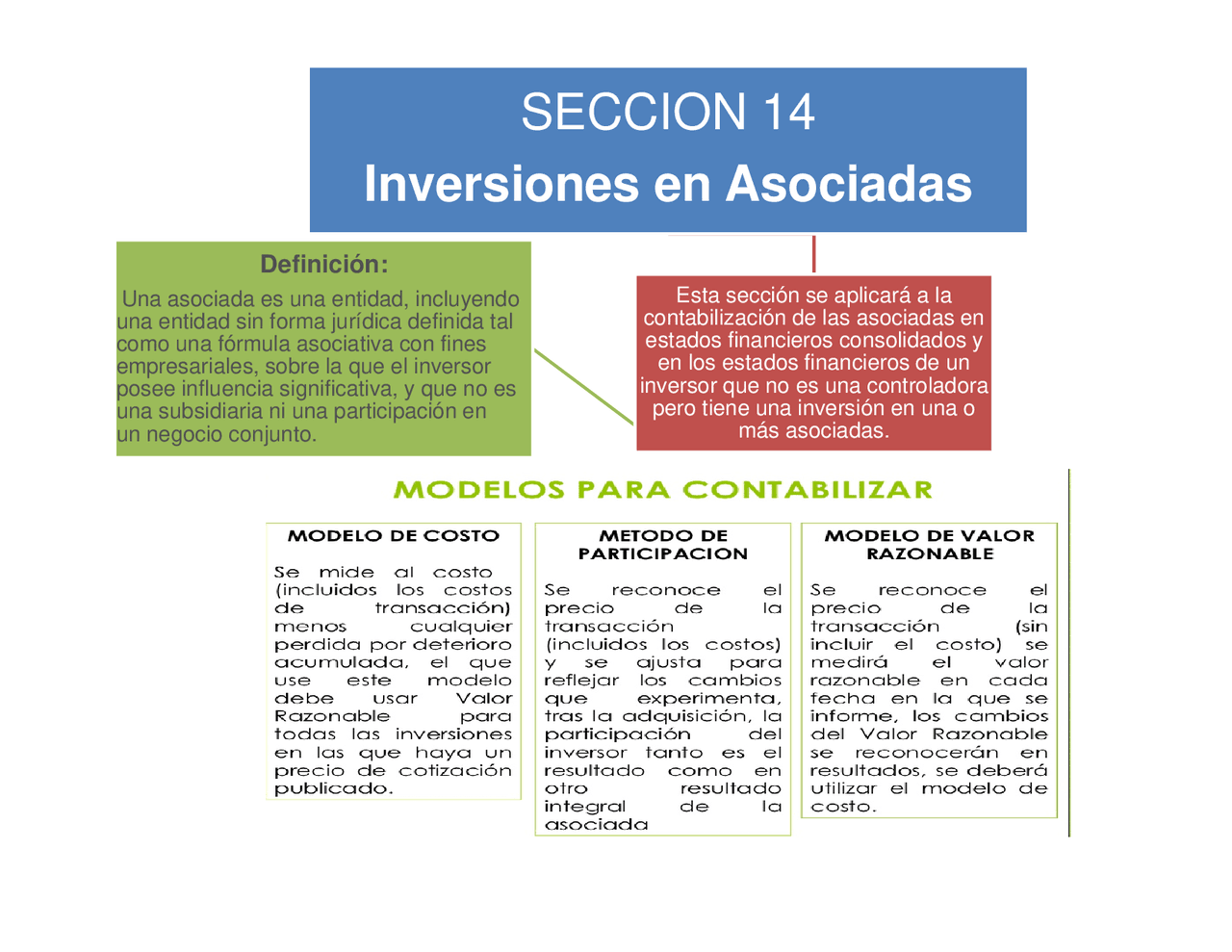

Niif Seccion 14 Y 15 Docsity

Consolidacion De Estados Financieros Bajo Niif Ppt Descargar

Las Niif Para Pymes Para Que Implementarlas

La Adopcion De La Seccion 17 Niif Para Pymes En Su Rubro De Propiedad Planta Y Equipo A Primero De Enero Del Ano 2015 Spanish Edition Molina Toro Jerson Leandro 9783656864684 Amazon Com Books

Las Niif Para Pymes Para Que Implementarlas

Niif 10 Estados Financieros Consolidados Pdf Normas Internacionales De Informacion Financiera Corporaciones

Seccion 9 Niif Pymes Estados Financieros Consolidados Y Separados Youtube

Consolidacion De Estados Financieros Bajo Niif Ppt Descargar

Debido A La Inminente Adopcion De Las Normas Internacionales De Informacion Financiera Ifrs Niif En Espanol En Resumen De La Niif 1 Que Tiene Ppt Descargar

Niif Para Pymes Seccion 4 Estado De Situation Financiera Estados Financieros Pymes Normas Internacionales