Nic 26 Resumen

Resumen Nic 26 Planes De Beneficio Por Retiro Contador Profesional

Nic 26 Contabilizacion E Informacion Financiera Sobre Planes De Beneficio Por Retiro By Eduardo Issuu

176 Nic 26 Contabilizacion E Informacion Financiera Sobre Planes Youtube

Nic 26

Nic 26

Casos Practicos De La Nic 26 Pdf Pension Fondo De Pensiones

Nic 16 monografia 1.

Nic 26 resumen. NIC 29 INFORMACIÓN FINANCIERA EN ECONOMÍAS HIPERINFLACINARIAS OBJETIVO El objetivo de la NIC 29 es establecer estándares específicos para las empresas que reportan en la moneda de una economía hiperinflacionaria de manera que la. En definitiva lo que actualmente se recoge es una síntesis de parte de la NIC 19 Beneficios a empleados y la NIC 26 relativa a la información a presentar sobre dichos beneficios. 28 June 1856 7 January 1943 was a Serbian-American inventor electrical engineer mechanical engineer and futurist best known for his contributions to the design of the modern alternating current AC electricity supply system.

Created Date 10272019 55637 PM. PowToon is a free. El esquema central de un fondo por retiro consiste en la constitución de un fondo financiero por parte de una empresa que sirva para hacer frente.

Haga click en la parte de abajo para accesar el resumen de las NIIF y NIC en formato PDF. El objetivo de esta norma es prescribir respecto de la información contable a suministrar por los planes de beneficio de retiro y cuando ésta se elabora y presenta. Никола Тесла pronounced nǐkola têsla.

Resumen técnico - NIC 26 Contabilización e Información Financiera sobre Planes de Beneficio por Retiro emitido por el IASB Esta Norma se aplica a los estados financieros de planes de beneficio por retiro cuando éstos se preparan. Nikola Tesla ˈ t ɛ s l ə TESS-lə. Celebrating Rodolfo Corky Gonzales.

24 de Agosto de 2013. CONCEPTOS DEFINICIÓN NIIFNIC OBSERVACIONES Es un instrumento de patrimonio neto que está subordinado a todas NIC. Esta Norma se aplica a los estados financieros de planes de beneficio por retiro cuando éstos se preparan.

09052014 26 Instrumentos Financieros NIC-32 y NIC-39 3963 al 3965 EVIDENCIA OBJETIVA QUE CAUSA PERDIDA O DETERIORO AL TENEDOR DEL ACTIVO a dificultades financieras significativas del emisor o del obligado. NIC 37 0 Utilización de las bases apropiadas para el reconocimiento y la medición de las cuentas de aquéllas obligaciones que se deriva de las actuaciones de la propia empresa. Objetivo La NIC-1 establece las bases para la presentación de los estados financieros de propósito general para asegurar que los mismos sean comparables tanto con los estados financieros de la misma entidad correspondientes a periodos anteriores como con los de otras entidades.

Nic 26 Contabilizacion E Informacion Financiera Sobre Planes De Beneficio Por Retiro Pdf Descargar Libre

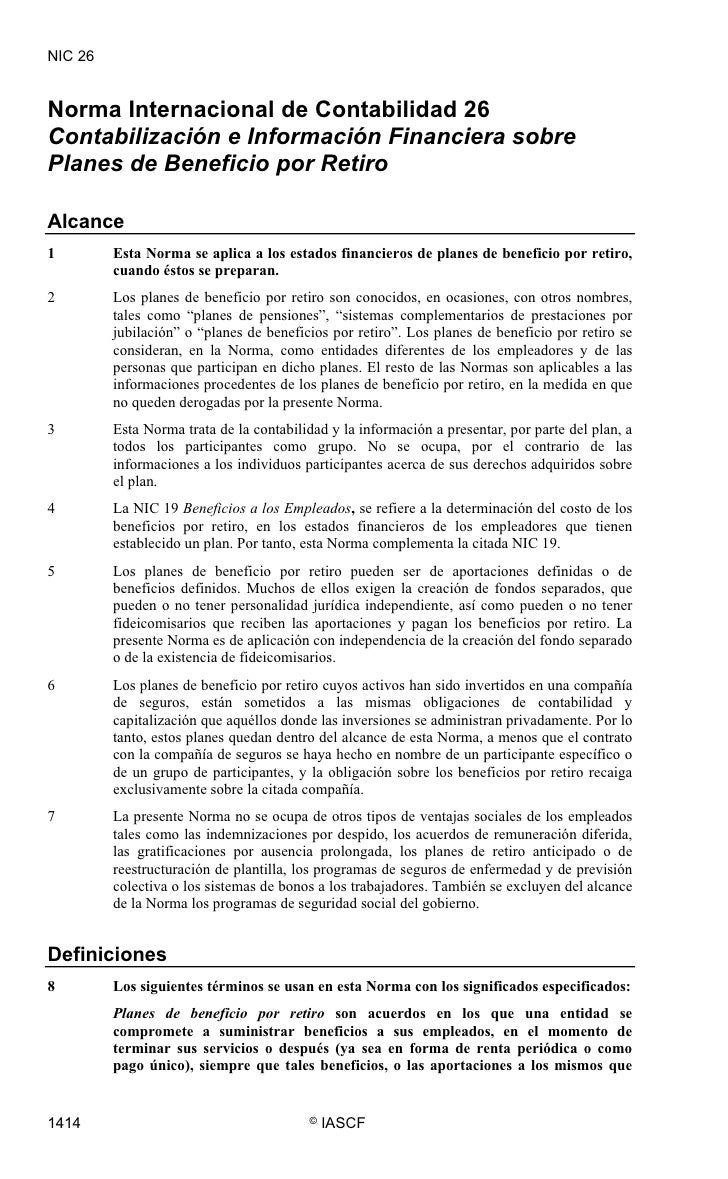

Nic 26

Nic 26

Nic 26 Contabilizacion E Informacion Financiera Sobre Planes De Beneficio Por Retiro Pdf Descargar Libre

Nic 26

Nic 26 Contabilizacion E Informacion Financiera Sobre Planes De Beneficio Por Retiro Pdf Descargar Libre

Nic 26 Contabilizacion E Informacion Financiera Sobre Planes De Beneficio Por Retiro Pdf Descargar Libre

2

Nic 26 Contabilizacion E Informacion Financiera Sobre Planes De Beneficio Por Retiro Pdf Descargar Libre

Nic 26 Contabilizacion E Informacion Financiera Sobre Planes De Beneficio Por Retiro Pdf Descargar Libre

Resumen De Niff 13 Pdf Normas Internacionales De Informacion Financiera Business

Nic 28

Nic 26